Статистический арбитраж или торговля парами

В этом посте я бы хотел описать свой опыт в изучении статистического арбитража и приведу пример того, что я имею к данному моменту.

Теория

Начнем с определения статистического арбитража, простыми словами это один из множества видов арбитражей (получение прибыли без риска), в ходе которого осуществляется торговля активами, которые имеют схожую тенденцию (дале Пара). Как правило это акции одного эмитента или же одной отрасли.

Основная мысль заключается в том, что в силу неравномерного распределения информации цена акций, входящих в пару, может расходится на время, а так как мы знаем, что они двигаются в одном направлении, рано или поздно акции должны будут вернуться к исходному положению.

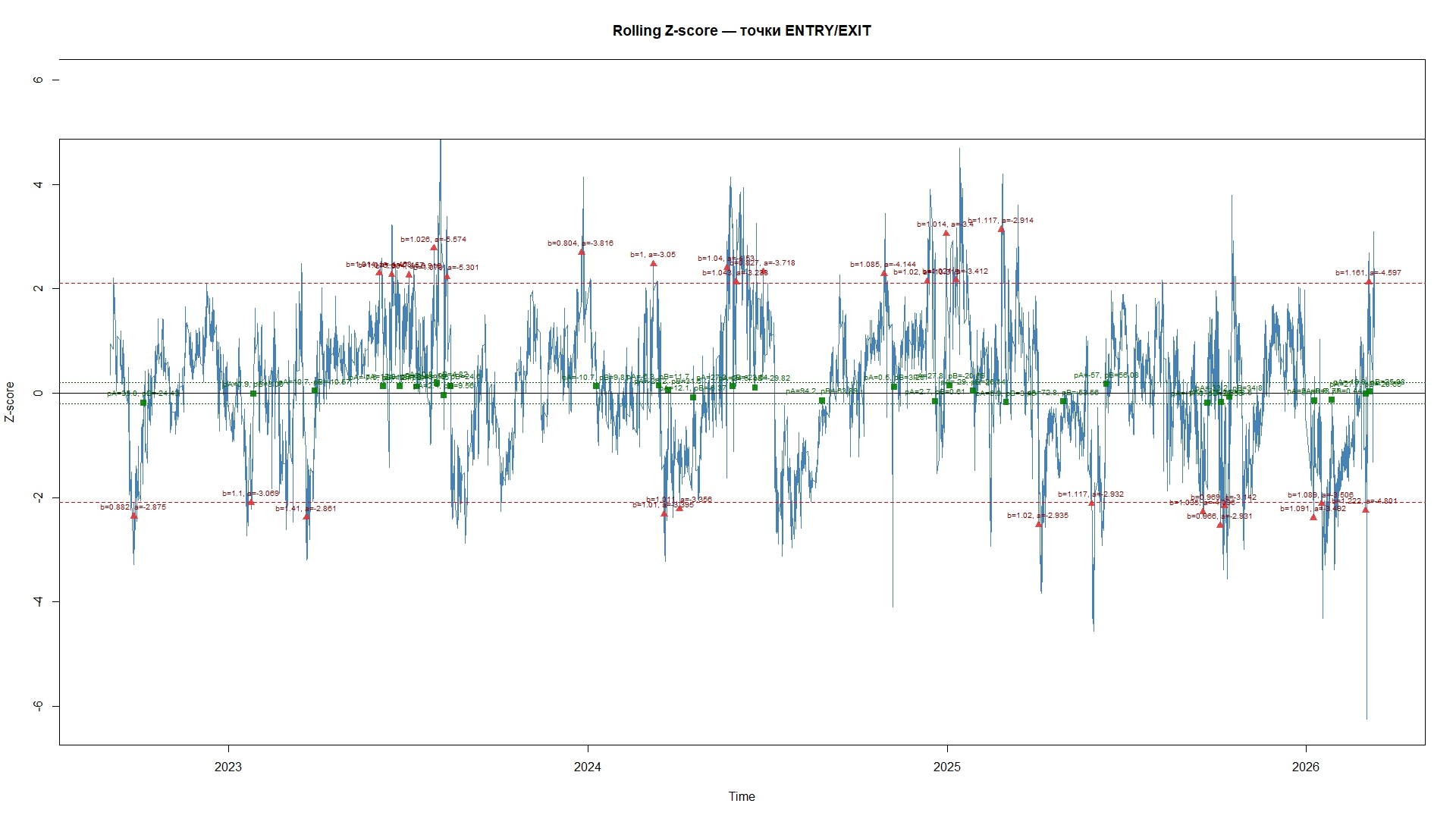

Именно это мы и используем. В момент наибольшего отдаления акций друг от друга мы должны открыть короткую позицию по акции, которая подорожала и длинную по акции, которая подешевела.

Таким образом для ведения торгов нам нужно лишь два показателя (если не углубляться):

- Коинтеграция (показывает насколько крепка связь между активам)

- Z-score (показывает спред между между активами)

Практика

Для расчета этих показателей я воспользовался языком программирования R и нейронкой.

Нейронка помогла мне написать код, для сбора котировок акций с API BCS, а также анализа их и выведения итогового результата.

Программа просчитывает котировки акций, и в случае если коинтеграция (взаимосвязь) обнаружена, а z-score (спред) превысил установленное значение, то код записывает в таблицу время входа (Entry) и какие позиции открывать (short/long). Как только котировки возвращаются к изначальному значению программа выводит время выхода (Exit) и результат сделки, а именно сам доход (pnl) и доходность (ret).

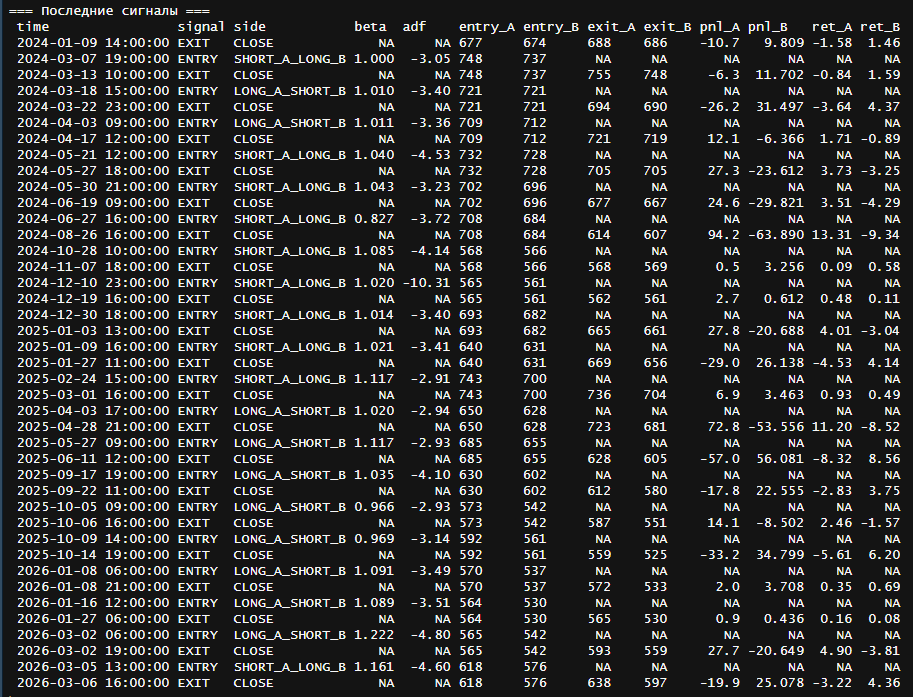

Что я имею к данному моменту времени. На представленной ниже таблице, продемонстрированы основные показатели и результаты последних 30 сделок торговой пары акций TATN (актив A) и TATNP (актив B) (акции одного эмитента).

Как можно видеть в таблице, убыточность по одному активу в большинстве случаев перекрывается доходностью по другому.

Возьмем за пример последнюю сделку, где мне необходимо было открыть короткую позицию по TATN и длинную по TATNP 5 марта в 13 часов, а закрыть 6 марта в 16 часов. В результате мы получили доходность по TATN - 3,22% и доходность по TATNP +4,36%, которая по сути покрыла убыток по обычке.

В идеале, должно быть больше сделок, где положительный результат присутствует по обеим ногам, к чему я и буду стремится подбирая нужные параметры, по этой же причине я пока не использовал эту стратегию на практике.

На данный момент я могу заключить, что данная стратегия имеет место быть, только потому-что она способна приносить доход с меньшим риском, чем при торговле только одной акцией.

Выше также прикрепляю график, демонстрирующий все точки входа (красные) и выхода (зеленые) на временном отрезке.

Пока нет комментариев. Будьте первым!